ブログ

医療費の自己負担額について

どうも鈴木俊嗣です。

高額療養費の見直しについてあれこれ言われていますね。

https://www.mhlw.go.jp/content/12401000/001393881.pdf

ここで一度確認しておきたいのですが。

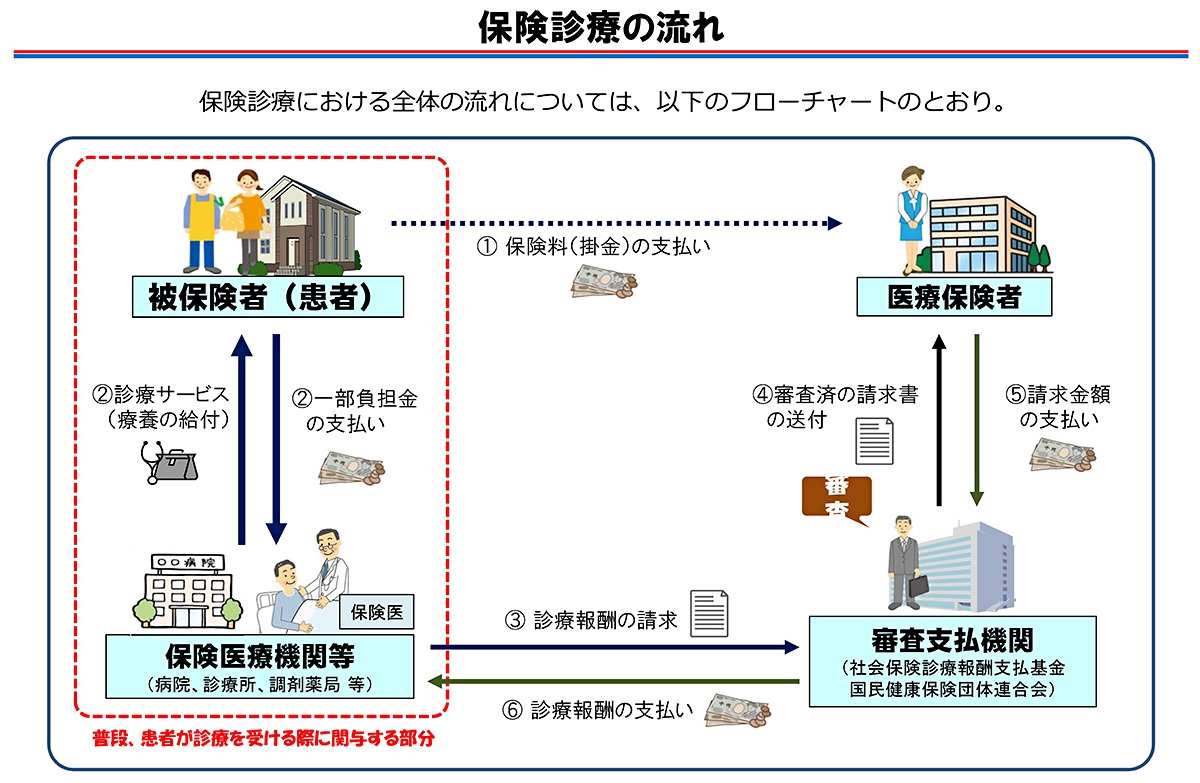

医療保険の仕組み

https://www.nurse.or.jp/nursing/practice/health_system/point/images/point02.jpg

こちらの図を見てください。

これも若干わかりにくくしてあるのがミソですが(笑)。

具体的に説明しますね。

例えば風邪で病院にかかり、保険点数が400点とします。

明細を渡されると思うので実際に計算してみてください。

1点あたり10円なので、医療費は合計で4000円かかったわけです。

そのうち、自己負担が3割の患者さんだと4000円*0.3=1200円が患者さんの負担になります。

そして、残った2800円が保険の負担、つまり国民健康保険か社会保険のどちらかになります。

上記の図で言うと審査支払機関です。

医療機関は毎月診療報酬明細、いわゆるレセプトをこの審査支払機関に提出します。

そして、レセプトに問題が無ければ審査支払機関から2800円を受け取ります。

問題があると減額されるので、医療機関の持ち出しになります。

問題が無くても無理やり持ち出しになることもあります。

これを業界的には「切られる」と表現したりします。

高額療養費の見直しで得をするのは?

さて、上記のことを踏まえて考えてみてください。

計算しやすい数字として、例えば100万円の医療費がかかったとします。

3割の自己負担だとして、支払いが30万だと経済的に厳しいので、高額療養費を申請したとします。

給与によって比率が変わるので、一概には負担金がいくらになるとは書きませんが、

現行制度で20万を審査支払機関により高額療養費で負担し、自己負担が10万になったとします。

もしこれが引き上げになって、15万しか高額療養費で負担してくれなくなった場合。

自己負担が15万になります。

さてここで問題です。

上がった5万を得するのはどこでしょう?

医療機関にとっては100万の合計額は変わりません。

自己負担10万、審査支払機関90万が

自己負担15万、審査支払機関85万になったということです。

・・・・

そう、審査支払機関です。

この親元は厚生労働省です。

自己負担を増やして得するのは厚生労働省なのです。

間違っても医療機関ではありません。

ここら辺を勘違いしている方や、誤った方向に誘導しようとしているメディアがいるので。

正直レセプト請求などをして、ようやくこれを理解できるレベルなので。

あえて複雑にすることで、わかりにくくして責任転嫁するのがこの国のやり方です。

診療報酬改定の話

ここまで書いたところで、診療報酬の話をします。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000188411_00045.html

2年ごとに診療報酬は、ほかならぬ厚生労働省によって決められます。

これを医療機関が決める権限はありません。

医師会が決める権限もありません。

決めるのは厚生労働省です。

つまり、高齢者の負担を増やしているのも。

高額の負担を増やそうとしているのも。

間違っても医療機関ではありません。

マイナ保険証などのよくわからない施策にたくさん予算使ってますが。

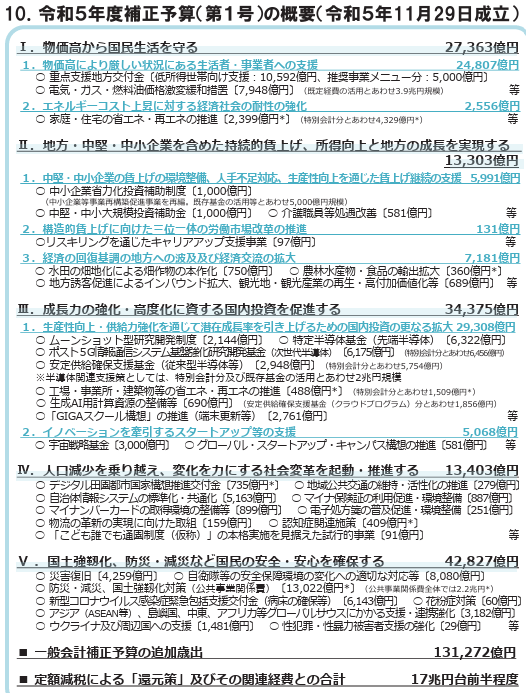

画像は財務省の発行している資料です。

2023年の補正予算、Ⅳの項目の中のマイナ保険証や電子処方箋関連、合計で大体2000億円以上

かかってます。なおコロナ関連も2023年ですら6143億円です。

マイナ保険証の機械、ネット回線の不具合多くて使いにくいんですよね。

予算のうちどれだけ実効に使われているんですかね?

なお電子処方箋、実は医療機関が手数料54万のうち半分の27万を支払ってます。

減税に財源がないって何の話ですかね?

この画像の色々な中身、検索してみてください。

各省庁の、実効性が不明な肝いり政策がたくさん出てきます。

患者さんの自己負担額の増加=厚生労働省の負担額減

ということです。

かなり誤解されている方が多いので、久しぶりに長文ですが書いてみました。

くれぐれもだまされないようにしてくださいね。

{kind=link}